A Lei nº 14.784/23 publicada no dia 28/12/2023 prorrogou a desoneração da folha de pagamentos até 31/12/2027.

Contudo, no dia 29/12/2023 foi publicada a Medida Provisória (MP) nº 1.202/2023, que entrou em vigor na referida data, limitando a desoneração da folha e aumentando a arrecadação federal.

Ocorre que as principais limitações da MP (alíquotas e base de cálculo) têm seus efeitos produzidos apenas a partir do dia 1º de abril de 2024.

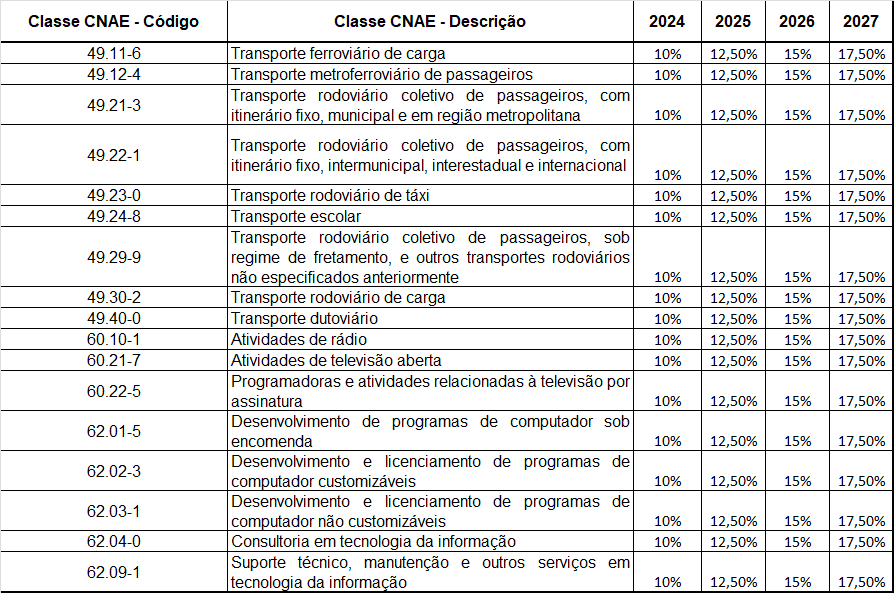

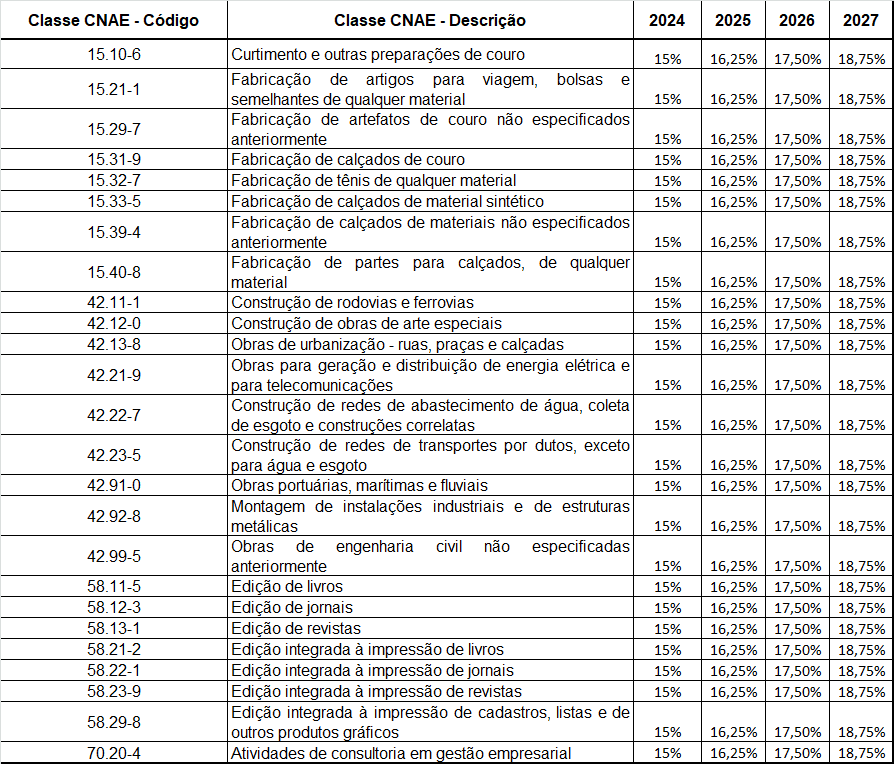

De acordo com a MP, as empresas que exercem as atividades relacionadas nos Anexos I e II da MP poderão aplicar a alíquota reduzida da contribuição previdenciária patronal de forma escalonada:

ANEXO II

Dessa forma, a partir de 04/2024, as atividades desoneradas passarão a recolher a CPP em alíquota diferenciada, ainda que o encargo seja maior que a alíquota de CPRB prevista anteriormente pela Lei nº 12.546/11 (e prorrogada pela Lei nº 14.784/23).

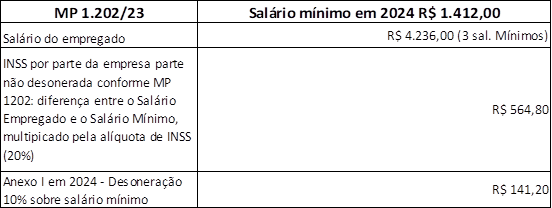

Ocorre que as alíquotas serão aplicadas sobre o salário de contribuição do segurado até o valor de 1 salário mínimo, aplicando-se as alíquotas vigentes na legislação específica sobre o valor de ultrapassar esse limite (parágrafo único do art. 1º da MP nº 1.202/23). Dessa forma, a MP revoga a opção pelo recolhimento sobre a receita bruta (CPRB).

Assim, a partir de 1º de abril de 2024, o cálculo será conforme os exemplos abaixo:

- Para empregado com salário mínimo

- Para empregado com salário acima do mínimo

Outra alteração trazida pela MP é de que as empresas que aplicarem as alíquotas reduzidas deverão firmar termo no qual se comprometerão a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário. Isso veio para evitar as demissões “em massa” por causa da oneração da folha de pagamento.

Em caso de não observância dessa exigência, as empresas não poderão usufruir das alíquotas previstas na MP.

- Tramitação da MP

As MPs são normas com força de lei editadas pelo Presidente da República em situações de relevância e urgência. A MP precisa da posterior aprovação pelas Casas do Congresso Nacional (Câmara e Senado) para ser convertida definitivamente em lei.

O prazo inicial de vigência de uma MP é de 60 dias e é prorrogado automaticamente por igual período, totalizando o máximo de 120 dias, caso não tenha sua votação concluída nas duas Casas do Congresso Nacional. Ultrapassado esse prazo (final do mês de abril/2024), ela perde a eficácia.

Até o fim do prazo máximo, a MP nº 1.202/23 poderá ser rejeitada; aprovada totalmente ou aprovada com alterações. Caso ocorra a aprovação com alterações, a MP se mantém integralmente em vigor até que seja sancionado ou vetado o projeto pelo Presidente, no prazo de 15 dias.

– No caso de aprovação total da MP, ela será convertida em lei ordinária;

– No caso de aprovação com alterações, é encaminhada para a sanção do Presidente da República, que poderá tanto sancioná-lo quanto vetá-lo, em 15 dias. Caberá ao Congresso Nacional deliberar sobre o veto e, assim, concluir o processo de tramitação da matéria;

– Tanto a Câmara dos Deputados quanto o Senado Federal podem concluir pela rejeição da Medida Provisória, quando então a sua vigência e tramitação são encerradas e ela é arquivada; e

– Se houver a aprovação com alterações, rejeição ou perda de eficácia da MP (ultrapassados os 120 dias sem conversão em Lei), o Congresso tem a prerrogativa de editar decreto legislativo, expondo como ficarão as relações jurídicas decorrentes da MP (no caso, entre os contribuintes e o fisco).

Não sendo concretizado o decreto legislativo no prazo de 60 dias, as relações jurídicas constituídas durante o período de vigência conservam-se regidas pela MP.

Portanto, a MP ainda pode ser aprovada, editada, rejeitada ou perder a eficácia (após 120 dias sem conversão em Lei).

Por fim, destacamos que essas questões não alteram o fato de que a empresa precisa fazer a opção pela desoneração para 2024, o que ocorre com o primeiro recolhimento da contribuição previdenciária do ano (20/02/2024).

A equipe Tributária da Melo Campos Advogados está disponível para as explicações e orientações aos interessados sobre o tema.